Article mis à jour le 25 mai 2026 — montants confirmés au 1er janvier 2026 (CNSA, ANAH, URSSAF).

Pour financer le maintien à domicile d’un proche âgé en 2026, cinq dispositifs principaux existent et peuvent se cumuler : l’APA (Allocation Personnalisée d’Autonomie), MaPrimeAdapt’ pour l’adaptation du logement, le crédit d’impôt pour emploi à domicile, les aides de la CARSAT et le CESU. Selon une enquête Skarlett (2025), près de 40 % des seniors n’ont pas recours aux aides auxquelles ils ont droit, faute d’information ou par crainte des démarches.

Ce guide détaille chaque dispositif, ses montants, ses conditions et les règles de cumul.

À retenir en 5 points :

- 5 dispositifs principaux et CUMULABLES (APA, MaPrimeAdapt’, crédit d’impôt, CARSAT, CESU)

- APA : jusqu’à 2 080€/mois (GIR 1), pas de condition de ressources

- MaPrimeAdapt’ : jusqu’à 70 % des travaux d’adaptation, plafonnés à 22 000 € HT

- Crédit d’impôt : 50 % des dépenses d’aide à domicile, plafond 12 000 €/an

- Délai APA : 2 mois maximum après dossier complet

En un coup d’oeil : les 5 aides cumulables en 2026

| Dispositif | Qui finance | Pour quoi | Cumulable avec |

| APA (GIR 1 à 4) | Conseil Départemental | Heures aide à domicile, téléassistance | Crédit d’impôt (reste à charge), CESU, mutuelle |

| MaPrimeAdapt’ | ANAH | Travaux d’adaptation du logement | CARSAT, mutuelle, APA (dépenses distinctes) |

| Crédit d’impôt services | État | Emploi à domicile (aidant ou bénéficiaire) | APA (reste à charge), CESU, mutuelle |

| CESU préfinancé | Employeur, CSE, CARSAT, mutuelle, Conseil Départemental | Services à domicile (y compris chez le parent) | APA, crédit d’impôt, mutuelle |

| CARSAT | Caisse de retraite | GIR 5-6, retour d’hospitalisation | APA, crédit d’impôt, mutuelle |

| Mutuelle | Assureur privé | Équipements, téléassistance, CESU | Tous dispositifs publics |

Ce qu’il faut savoir avant de commencer

Qui peut en bénéficier ?

Les aides au maintien à domicile s’adressent principalement aux personnes âgées de 60 ans et plus, en situation de perte d’autonomie ou souhaitant anticiper. Certaines — comme l’APA — sont conditionnées à un niveau de dépendance évalué (GIR 1 à 4). D’autres — comme le crédit d’impôt pour emploi à domicile — sont accessibles à tous, quels que soient les revenus et le niveau d’autonomie.

Comment ces aides se cumulent

La plupart des dispositifs sont cumulables entre eux, sous réserve de ne pas couvrir deux fois les mêmes dépenses. L’APA finance les heures d’aide à domicile ; le crédit d’impôt s’applique sur la partie restant à votre charge après APA, pas sur le total.

L’APA — la pierre angulaire des aides financières

L’APA (Allocation Personnalisée d’Autonomie) est l’aide financière principale pour les personnes en perte d’autonomie. Elle est versée par le Conseil Départemental et finance directement les heures d’aide à domicile, la téléassistance ou certains équipements.

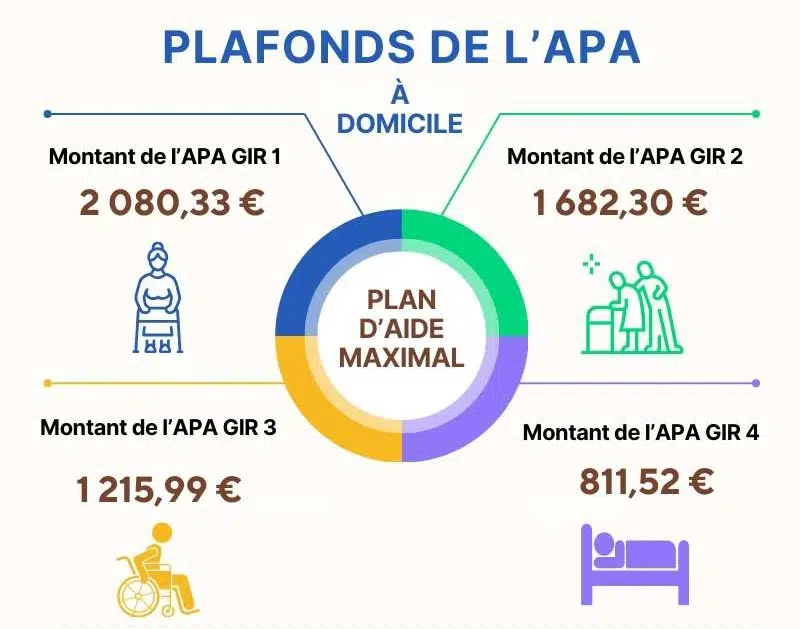

Montants 2026 par niveau de GIR

Le plafond mensuel du plan d’aide varie selon le niveau de dépendance évalué par la grille AGGIR (source : CNSA, cnsa.fr, révisé au 1er janvier 2026) :

- GIR 1 (dépendance totale) : 2 080 €/mois

- GIR 2 (dépendance sévère) : 1 682 €/mois

- GIR 3 (dépendance partielle) : 1 216 €/mois

- GIR 4 (dépendance modérée) : 811,52 €/mois

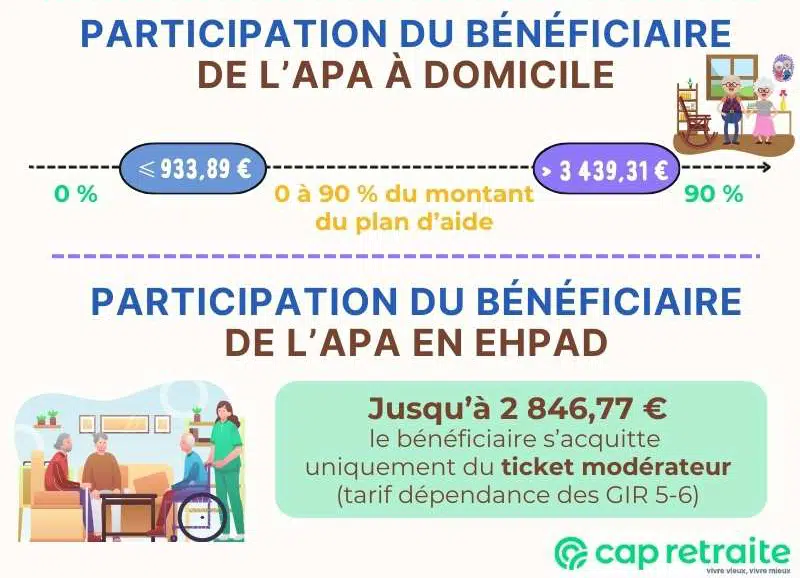

L’APA n’est pas soumise à conditions de ressources. Une participation progressive est demandée au-delà de 933,89 €/mois de revenus, et peut atteindre 90 % du plan d’aide pour les revenus supérieurs à 3 439,31 €/mois.

Comment faire la demande

La demande s’effectue auprès du Conseil Départemental (formulaire cerfa n°16301*01). Le département dispose de 2 mois pour notifier sa décision. En cas d’urgence, une APA d’urgence est mobilisable immédiatement — son montant s’élève à la moitié de l’allocation maximale accordée en GIR 1.

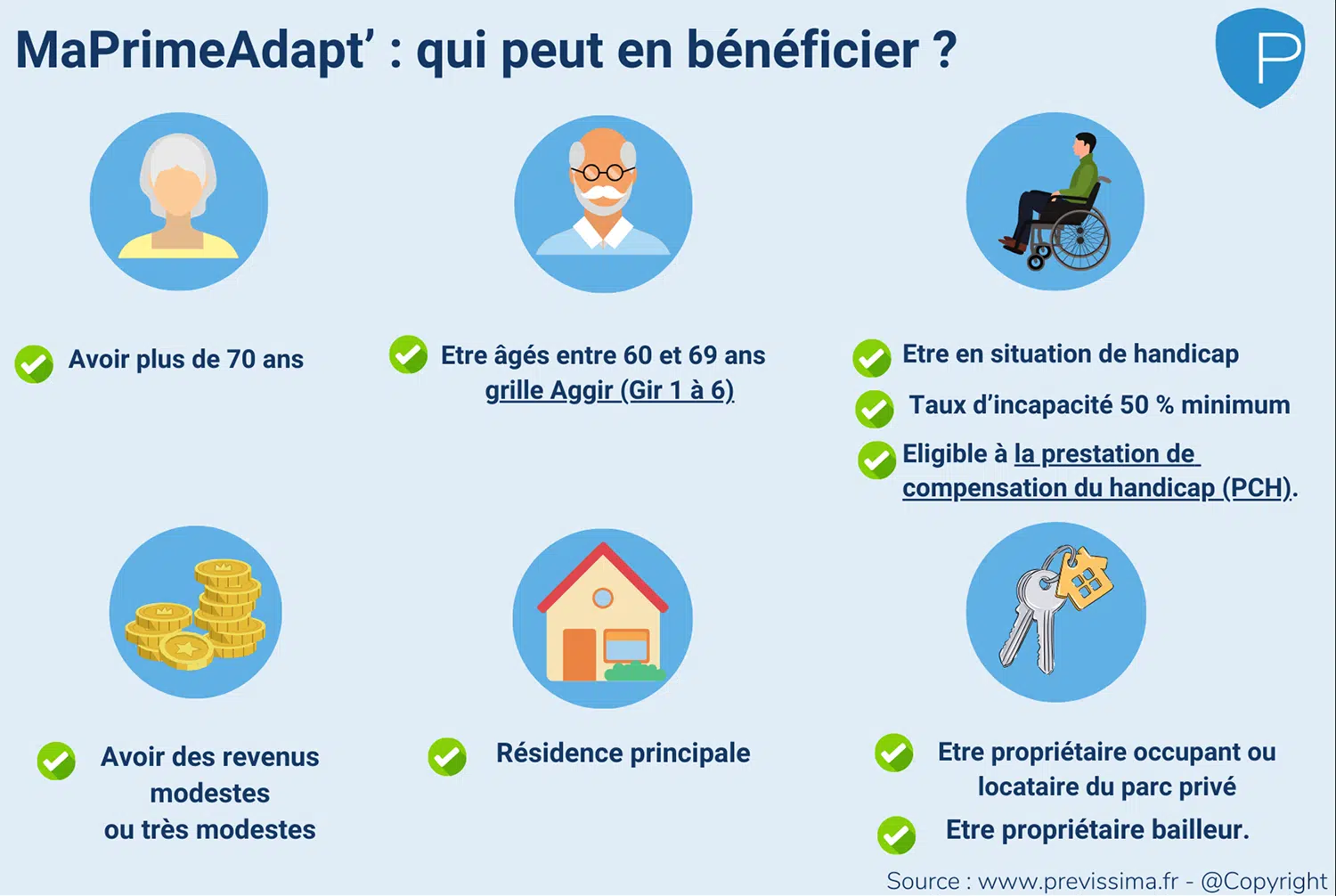

MaPrimeAdapt’ — financer l’adaptation du logement

MaPrimeAdapt’ est le dispositif de l’ANAH destiné à financer les travaux d’adaptation du logement. Lancée en janvier 2024, elle a remplacé plusieurs anciens dispositifs.

Conditions d’éligibilité

- Avoir 70 ans ou plus, ou 60-69 ans avec perte d’autonomie justifiée (GIR 1 à 6), ou moins de 60 ans avec handicap reconnu (taux ≥ 50 %)

- Être propriétaire occupant ou locataire avec accord écrit du bailleur

- Occuper le logement comme résidence principale depuis plus de 15 ans

- Avoir des revenus modestes ou très modestes selon les barèmes ANAH

Montants et travaux couverts

- Ménages très modestes : 70 % des travaux financés, dans la limite de 22 000 € HT sur 5 ans

- Ménages modestes : 50 % des travaux financés, dans la même limite

Les travaux éligibles : remplacement d’une baignoire par une douche de plain-pied, installation d’un monte-escalier, élargissement de portes, pose de barres d’appui, WC rehaussés, domotique. Votre Conseiller Autonomia peut orienter vers un AMO agréé ANAH et activer des spécialistes de l’adaptation du logement qualifiés, alliés Silver Alliance ou artisans locaux audités.

Point d’attention 2026 — MaPrimeAdapt’

|

Après une suspension fin 2025, le guichet MaPrimeAdapt’ a rouvert le 23 février 2026 suite à la promulgation de la loi de finances 2026. Les règles d’éligibilité et les taux de financement restent inchangés. L’instruction des dossiers déposés fin 2025 a repris. Les délais de traitement peuvent être rallongés sur les premiers mois. Ne jamais commencer les travaux sans accord écrit de l’Anah. (Source : anah.gouv.fr, communiqué du 20 février 2026.) |

Le crédit d’impôt pour emploi à domicile

50 % des dépenses — jusqu’à 6 000 € de crédit

Le dispositif couvre 50 % des dépenses engagées pour des services à domicile, dans la limite de 12 000 €/an de dépenses, soit un crédit maximum de 6 000 €. Ce plafond est majoré de 1 500 € par membre du foyer de plus de 65 ans et peut atteindre 20 000 € pour une personne invalide ou dépendante (source : article 199 sexdecies du CGI).

L’aidant peut aussi en bénéficier

Si vous financez des services à domicile pour votre parent, vous pouvez déduire 50 % de ces dépenses de vos propres impôts — à condition que votre parent perçoive l’APA (source : service-public.fr). Ce crédit n’est pas cumulable avec la déduction d’une pension alimentaire versée au même parent.

L’avance immédiate : ne payer que 50 % dès la facture

Depuis 2022, le service CESU+ (activable sur cesu.urssaf.fr) permet de ne payer que la moitié du coût de l’aide à domicile immédiatement — l’État prend en charge les 50 % restants directement.

Important — évolution 2026

|

Crédit d’impôt équipements (25%) : SUPPRIMÉ pour les dépenses payées à partir du 1er janvier 2026. Pour les travaux d’adaptation en 2026 : MaPrimeAdapt’ est le dispositif à mobiliser. Source : service-public.fr, article F10752. |

Le CESU — simplifier le paiement et mobiliser l’aide de l’employeur

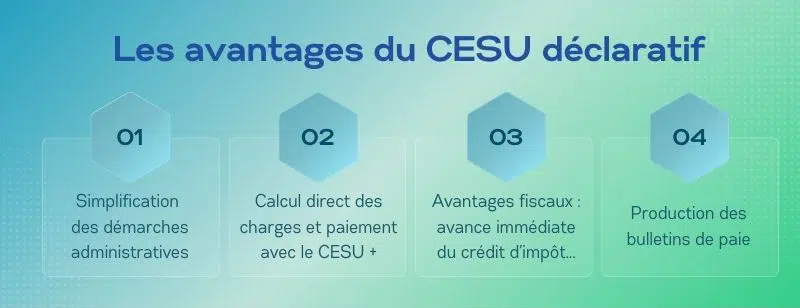

Le CESU déclaratif : pour les particuliers employeurs

Lorsqu’une famille embauche directement une aide à domicile, le CESU déclaratif centralise toutes les formalités sur cesu.urssaf.fr : déclaration des heures travaillées, calcul automatique des cotisations sociales, émission du bulletin de salaire.

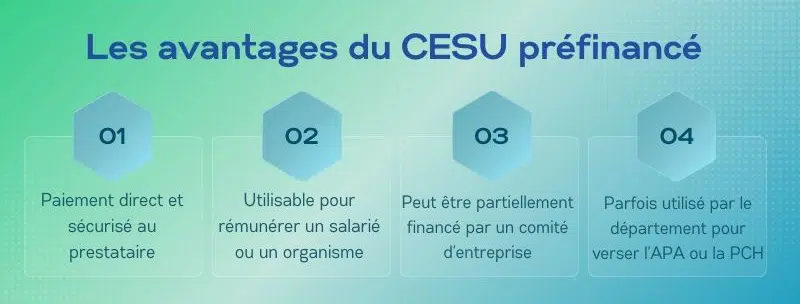

Le CESU préfinancé : un levier méconnu pour les salariés aidants

Le CESU préfinancé est un titre de paiement cofinancé par l’employeur, le CSE, la caisse de retraite, la mutuelle ou le Conseil Départemental. Le plafond d’exonération URSSAF atteint 2 591 €/bénéficiaire/an en 2026 (source : URSSAF, arrêté du 23 décembre 2025).

Point clé : le CESU préfinancé peut être utilisé pour payer des services à domicile chez un parent bénéficiaire de l’APA. Dans 33 départements, l’APA elle-même est versée sous forme de CESU préfinancés.

Les aides de la CARSAT

La CARSAT propose des aides au maintien à domicile pour les retraités du régime général, distinctes de l’APA et complémentaires.

Pour qui ?

Les aides de la CARSAT s’adressent principalement aux personnes classées GIR 5 et 6 — non éligibles à l’APA — et aux retraités du régime général sortant d’hospitalisation.

Ce qu’elles couvrent

Deux dispositifs principaux : l’aide ménagère à domicile sous conditions de ressources, et l’ARDH (Aide au Retour à Domicile après Hospitalisation), mobilisable en quelques jours après une sortie d’hôpital.

Les aides de la mutuelle complémentaire santé

Le périmètre varie selon les contrats mais couvre souvent : téléassistance, audioprothèses, appareils de mobilité, et parfois des heures d’aide à domicile ou de garde de nuit. Certains contrats seniors proposent des CESU préfinancés. Demander le détail des garanties ‘autonomie’ ou ‘dépendance’ au contrat souscrit.

Pourquoi faire appel à un Conseiller Autonomia pour naviguer ces aides

Cinq dispositifs, cinq guichets, des règles de cumul complexes et des délais de traitement variables. Selon Skarlett (2025), près de 40 % des seniors n’ont pas recours aux aides auxquelles ils ont droit, faute d’information ou par crainte des démarches.

Un Conseiller Autonomia, professionnel du médico-social, expert des dispositifs APA, MDPH et des aides des caisses de retraite et mutuelles, vérifie l’éligibilité de votre proche, identifie le bon ordre des démarches, monte les dossiers et active concrètement les aides.

Vous gagnez l’équivalent de plusieurs semaines de recherches et de relances administratives, et vous maximisez le montant d’aides effectivement perçu.

Les démarches à enclencher dans l’ordre

- Évaluer le niveau GIR de votre proche (demande gratuite auprès du Conseil Départemental)

- Déposer la demande d’APA dès que le GIR est connu (formulaire cerfa n°16301*01)

- Contacter la CARSAT si votre proche sort d’hospitalisation ou est en GIR 5-6

- Vérifier les garanties ‘autonomie’ du contrat mutuelle de votre proche

- Pour les travaux d’adaptation : contacter un AMO agréé ANAH (0 808 800 700 — gratuit) et vérifier l’ouverture du guichet MaPrimeAdapt’ sur anah.fr

- Déclarer tout emploi d’aide à domicile via le CESU déclaratif (cesu.urssaf.fr) pour activer le crédit d’impôt de 50 %

FAQ

Quelles sont les aides financières disponibles pour rester à domicile en 2026 ?

En 2026, cinq dispositifs principaux peuvent se cumuler. L’APA finance les heures d’aide à domicile pour les GIR 1 à 4 — jusqu’à 2 080 €/mois pour un GIR 1. MaPrimeAdapt’ prend en charge jusqu’à 70 % des travaux d’adaptation du logement dans la limite de 22 000 € HT. Le crédit d’impôt pour emploi à domicile couvre 50 % des dépenses, plafonné à 12 000 €/an — accessible à tous les foyers. Les aides de la CARSAT complètent l’APA pour les retraités du régime général. Le CESU préfinancé (jusqu’à 2 591 €/an en 2026) permet à l’employeur ou la mutuelle de cofinancer les services à domicile.

Quel est le montant de l'APA en 2026 ?

Le montant maximum mensuel de l’APA à domicile en 2026 varie selon le niveau de GIR : 2 080 € pour un GIR 1, 1 682 € pour un GIR 2, 1 216 € pour un GIR 3 et 811,52 € pour un GIR 4 (source : CNSA, tarifs au 1ᵉʳ janvier 2026). L’APA n’est pas soumise à conditions de ressources, mais une participation progressive est demandée au-delà de 933,89 €/mois de revenus.

L‘APA et le crédit d’impôt sont-ils cumulables en 2026 ?

Oui, mais le crédit d’impôt ne s’applique que sur la partie des dépenses restant à votre charge après déduction de l’APA. Si les dépenses d’aide à domicile sont de 600 €/mois et l’APA couvre 400 €, le crédit d’impôt porte sur les 200 € restants.

Comment fonctionne MaPrimeAdapt’ en 2026 ?

MaPrimeAdapt’ est le dispositif unique de l’ANAH pour financer l’adaptation du logement au vieillissement ou au handicap. Elle couvre jusqu’à 70 % des travaux pour les ménages très modestes (50 % pour les modestes), dans la limite de 22 000 € HT sur 5 ans.

Conditions principales : avoir 70 ans ou plus (ou 60-69 ans avec perte d’autonomie GIR 1 à 6), occuper le logement comme résidence principale depuis plus de 15 ans.

Un locataire peut-il bénéficier de MaPrimeAdapt’ ?

Oui, sous conditions. Le locataire doit obtenir l’accord écrit du bailleur avant de déposer sa demande, et occuper le logement comme résidence principale depuis plus de 15 ans.

Mon parent a 85 ans et touche une petite retraite. À quelles aides a-t-il droit ?

Trois aides à activer en priorité : l’APA si une perte d’autonomie est confirmée (GIR 1 à 4), les aides de la CARSAT pour les retraités du régime général (aide ménagère, ARDH après hospitalisation), et le crédit d’impôt pour emploi à domicile (50 % des dépenses). Le CESU préfinancé peut compléter le dispositif si la mutuelle complémentaire en propose.

En tant qu’enfant aidant, puis-je déduire les services que je finance chez mon parent ?

Oui, à condition que votre parent perçoive l’APA. Le crédit d’impôt s’applique au domicile d’un ascendant bénéficiaire de l’APA (source : service-public.fr). Attention : ce crédit n’est pas cumulable avec la déduction d’une pension alimentaire pour le même parent.

Que faire si mon parent est en GIR 5 ou 6 — inéligible à l'APA ?

Trois solutions complémentaires : les aides de la CARSAT (aide ménagère, ARDH après hospitalisation), les aides municipales ou départementales, et le crédit d’impôt pour emploi à domicile (50 % des dépenses).

Les aides au maintien à domicile sont-elles récupérables sur la succession ?

L’APA n’est pas récupérable sur la succession du bénéficiaire (source : CNSA, cnsa.fr). Certaines aides départementales ou municipales peuvent en revanche être soumises à récupération.

Sources

- CNSA, montants APA 2026 (cnsa.fr)

- ANAH, MaPrimeAdapt’ (anah.fr)

- URSSAF, plafond CESU préfinancé 2026, arrêté du 23 décembre 2025 (urssaf.fr)

- Article 199 sexdecies du Code Général des Impôts (legifrance.gouv.fr)

- service-public.fr (fiches F10752, F31106)

- Skarlett, enquête 2025 sur le non-recours aux aides

- Code de l’action sociale et des familles, articles L232-3 et suivants